半导体封测行业作为芯片制造的关键环节,近年来展现出显著的复苏态势。随着全球半导体市场需求的稳步回升,以及5G、人工智能、物联网等新兴技术的广泛应用,封测行业迎来新一轮发展机遇。

一、行业回暖趋势明显

进入2024年以来,全球半导体封测市场呈现积极信号。主要厂商产能利用率逐步提升,订单量持续增长,反映出下游终端需求的改善。特别是消费电子、汽车电子等领域对芯片需求的拉动,为封测行业注入了强劲动力。与此行业库存水平趋于健康,价格竞争压力有所缓解,企业盈利能力得到修复。

二、先进封装成为核心增长引擎

在摩尔定律面临物理极限的背景下,先进封装技术成为延续半导体性能提升的重要路径。以晶圆级封装(WLP)、系统级封装(SiP)、3D封装等为代表的先进封装技术,正获得前所未有的关注与投入。

- 技术驱动性能突破:先进封装通过将多个芯片集成在单一封装体内,实现更高的集成度、更快的传输速度和更低的功耗。这对于高性能计算(HPC)、数据中心、自动驾驶等对算力与能效要求极高的应用场景至关重要。

- 市场需求持续扩张:AI芯片的爆发式增长是先进封装市场的最大催化剂。大型语言模型(LLM)和机器学习需要处理海量数据,对芯片间的互联带宽提出了极高要求,这直接推动了如CoWoS(Chip on Wafer on Substrate)等2.5D/3D先进封装方案的需求激增。智能手机对轻薄化、多功能化的追求,也持续拉动SiP等封装技术的渗透。

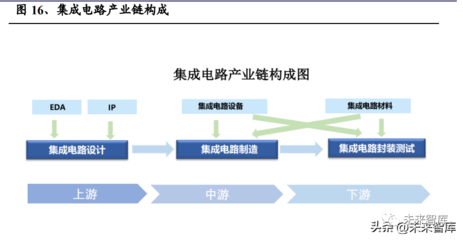

- 资本投入与产业链协同:全球领先的封测厂商(OSAT)和晶圆代工厂(Foundry)均在加大先进封装领域的资本开支。产业链上下游的合作日益紧密,从芯片设计阶段就开始考虑封装方案(DFX),协同优化系统性能与成本。

三、竞争格局与未来展望

当前,全球封测市场呈现中国台湾地区、中国大陆、美国三足鼎立之势,其中中国大陆封测产业在规模和技术上正快速追赶。在先进封装赛道,尽管国际巨头仍占据技术高地,但国内领先企业通过持续研发和技术并购,已在部分细分领域实现突破,并深度参与国内半导体供应链的构建。

半导体封测行业的成长逻辑已从单纯的产能扩张,转向技术升级与价值提升。随着小芯片(Chiplet)生态的逐步成熟和异构集成需求的增长,先进封装的技术壁垒和附加值将进一步提高,为具备相关技术布局和量产能力的厂商打开广阔的成长空间。地缘政治因素也促使供应链区域化趋势加速,为本土封测企业带来了新的发展机遇。

结论:半导体封测行业正步入一个以先进技术为驱动的新周期。行业整体回暖为复苏奠定了基础,而先进封装则定义了未来发展的天花板。对于行业参与者而言,能否抓住技术变革的窗口期,持续投入研发并深化客户合作,将是决定其长期竞争力的关键。